前回の記事で幾人かの方がバナークリックしてくださったみたいで

ありがとうございます。

タイムバケット??

皆さんはタイムバケットという言葉をご存じでしょうか?

はい、私は知りませんでした🤣

私の人生観を変えた一冊「DIE WITH ZERO」の中で知った言葉です。

タイムバケットとは、自分の残りの人生で何を実現したいのかを時間的な枠組みで

整理する方法です。

これは、人生のビジョンを明確化し、残された時間を最大限に活用するための強力な

ツールとなる…らしいですよ!

以下、私のタイムバケット作成をその手順とともに書いていきます。

興味ある方は一緒にどうですか?

簡単ですが、結構考えさせられますよ!

そして読み進める前に、お暇があればバナークリックよろしくです。

タイムバケット作成!

まず自分が死ぬまでにやりたいことをひたすら書きだしていきます。

ここで重要なことは「リストに書き出す際にはお金のことは考えない。」

ただやりたいことをひたすらに書き綴る。

また数に拘る必要もなくて、完全なリストである必要もありません。

後々新たな出会いや経験によってやりたいことが増えれば適宜修正可。

なので気楽な気持ちで書き出しましょう!

私の場合だと、ざっと思いつくものをリスト化すると以下のようになりました。

①親が元気なうちに思い出に残る旅行に連れていく

②めっちゃ高級なお店(ミシュランとか?)で美味しいごはんを食べる

③世界クルーズ旅行で100日間のんびりしまくる

④犬 or 猫などペットと暮らす

⑤コンサート行って盛り上がりたい(これは久々の感覚かも)

⑥家庭菜園しつつ食事に取り入れたい

⑦日本の全都道府県制覇旅行に挑戦(年に少しずつのイメージ)

⑧副業で生活費を少し稼ぎたい(お金のことが出ちゃった…)

⑨学生時代の友人と久々の温泉旅行とかもいいなあ

⑩興味持った映画を毎週映画館で観たい(予告みて面白そうなものを毎週はしご)

⑪飛行機のファーストクラスで一度旅行してみたい

...

とりあえず11個出しましたが、意外と多くは出てこないかもしれない。

そして「結婚したい」「子供欲しい」とかは意外とやりたいこととしては上がらない…

なんか面倒そうという気持ちが勝つ

やっぱ私は他人と関わるより1人のほうが性に合ってるのかな?

さて話が脱線しましたが、タイムバケット作成を続けましょう。

リストを作成したら次に自分の現在の年齢から5~10年の間隔で区切った

タイムスケジュールを準備します。

そしてさっきのリストとタイムスケジュールを使って

「やりたいこと」を「実現したい時期」に当てはめていきます。

例えば親との旅行やコンサートなどは、若くて体力がある早い時期に計画して

楽しむべきでしょう。

一方、美味しい食事とかは少々歳を取ってからでも楽しめるので、これらは老後の

余暇の彩りとして取っておきたい楽しみ…って感じですかね。

私の場合、上記11項目を並べるとこうなりました。

当てはめてみましたが、70歳以降にやりたいことってあまり思いつかないですね。

どんな状態が想像できない…ってのが正しい表現かもしれませんが、旅行とか

体力を使いそうなものはやはり年齢的に前倒しになります。

ペットと生活の2サイクル目とかかなぁ…でも自分の寿命が先かもしれない…

タイムバケットで描く私の人生設計

タイムバケット作成を通じて、生活の節目ごとに大切な体験を位置づけることが

できました。例えば、親がまだ元気なうちに一緒に旅行することは今後5年以内で

早めに実現したい目標です。

また、1人の時間を重視する私には、ゆっくりとしたペースで日本の各都道県を

旅しつつコテコテの観光地、グルメを楽しむことも、心地よい時間の使い方として

予定されています。

こう見るとやはりお金を使うべきタイミングは定年後ではなく定年前に置くべき。

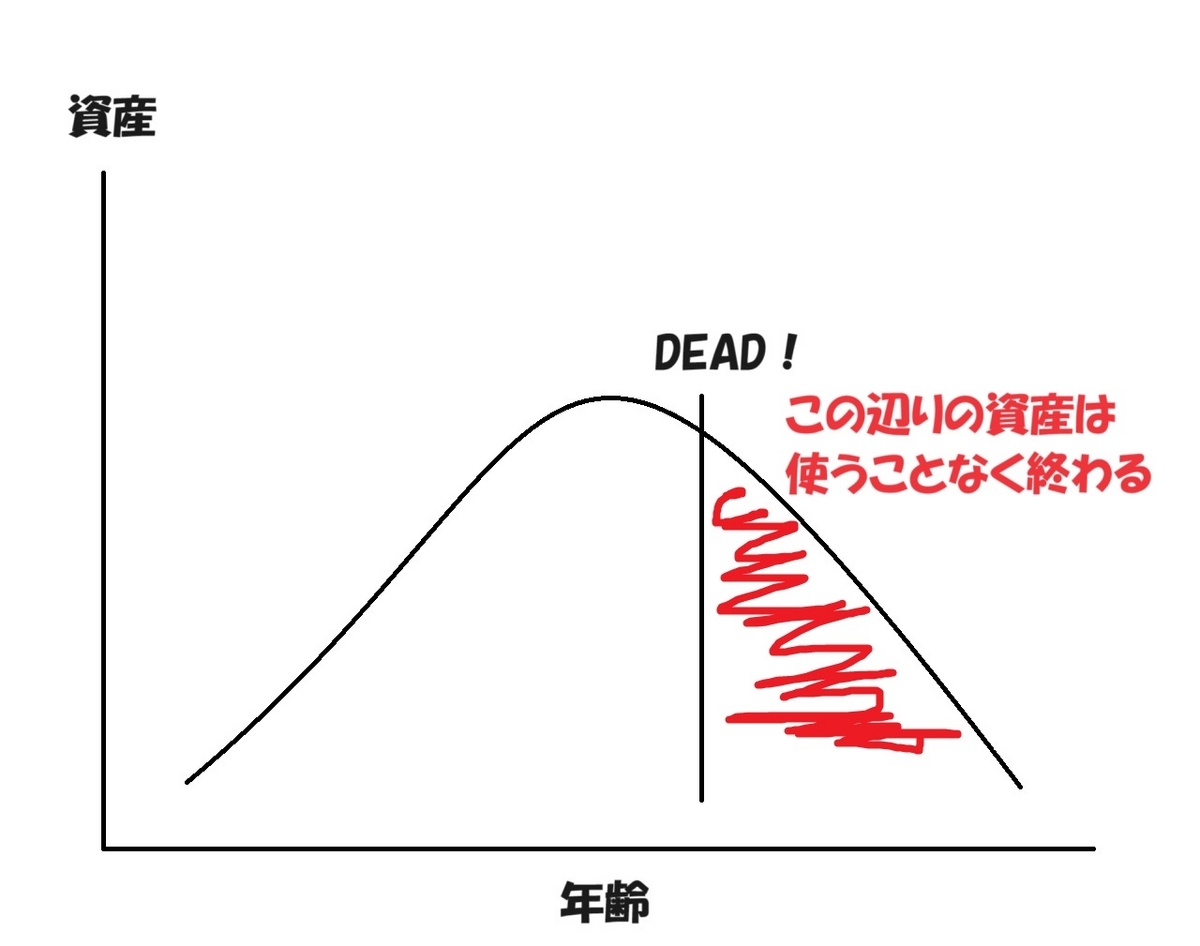

そして定年前に自分のやりたいことを当てはめると、とてもじゃないが

仕事しながらでは圧倒的に自由な時間が足りない。より鮮明に見えてきますね。

仕事を超えた人生の自由へ

特に世界クルーズのような長期間の休暇は、現在の仕事を続けていると非現実的です。

仕事を休むことに対する制約が、私たちの多くの夢や憧れを制限しているのが現実。

この事実は私のFIREへのモチベーションをさらに強くし、タイムバケットを通じて

描く理想の人生の終焉に向かって積極的に歩き出すための原動力となります。

このタイムバケットは今後やりたいことが出来ればどんどん追加していけば

いいのですが、今迄にない新しい体験をすれば、またやりたいことも増える可能性は

大いにあります。

これを考え始めるのが定年後になると単なる「死ぬまでにやりたいことリスト」化し、

焦る気持ちで書き出すだけの受け身の発想になってしまうらしいです。

...

確かに65歳から考えだしたら遅すぎる気もしますね。

私としては、今はFIREを目指して着々と行動し、私の人生にとって本当に

重要なものを追求出来る体制を整えるときと捉えて準備を進めていきます。

興味を持たれた方は是非、週末などに軽い気持ちでタイムバケット作成してみては

いかがでしょうか?いろいろと考えさせられますよ。