今週の状況の振り返り

日経平均は+1.86%、S&Pは2.26%上げと先週の下げの一部を戻してきましたね。

そしてドル円が2.12%も円安に。特に週の後半で大きく円安方向へ。

一月前にはリバランスの目安として1$=120円とか自分で書いていましたが、もはやそんな時代が来るかも怪しいですね。むしろ逆方向でリバランスが必要になるかも。

そんな中でも私はただ資産をホールドしているだけなので、上記の経済状況=資産が増加する方向ではあるので良しとしています。

ちょっと円安が加速しすぎではある気もしますが、将来としては円の価値は下がる一方だと思っていたので、この円安が起きる前に投資を通じて資金を外貨へと分配しておいて本当に良かったなぁと思っています。

資産状況の詳細

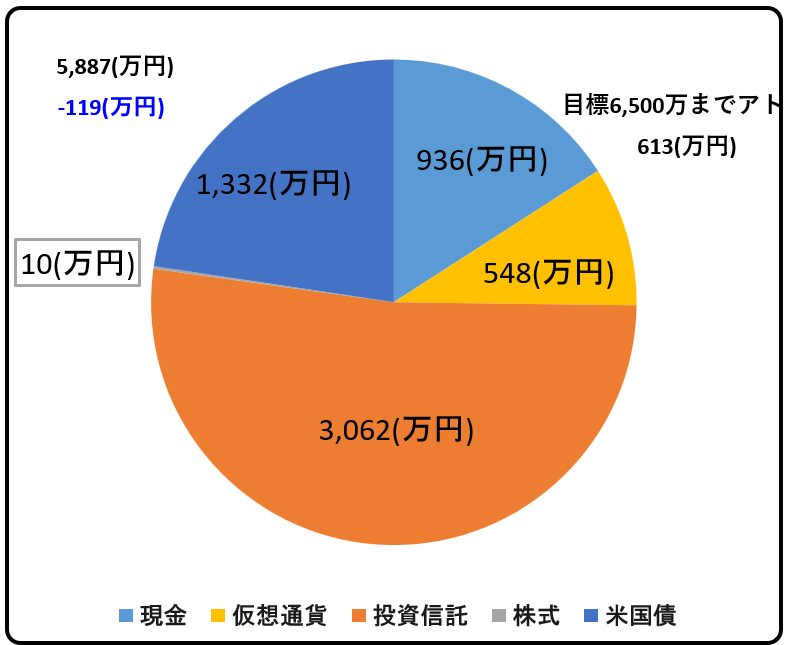

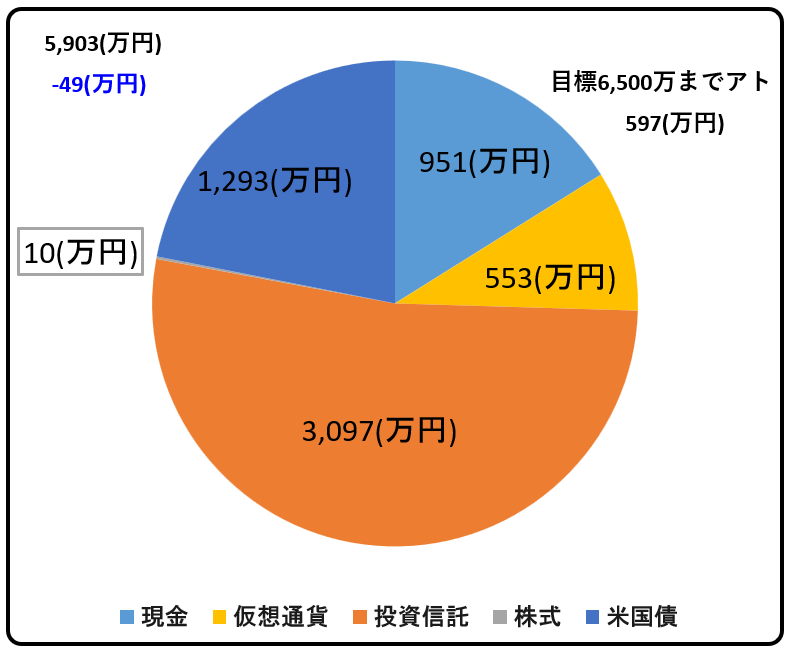

現金:936万円から971万円へ。お給料が入りました。

投資信託:3062万円から3103万円へと回復。

米国債:1332万円から1347万円へ増加。円安のおかげか、最近ずっと増加。

仮想通貨:548万円から554万円。半減期を超えたので早く上がり始めて資産を増やし

私を安心させてほしいところ。

今週の成果

今週は98万円のプラスでしたが、給料が入ったことを考えるとあまり大きくは増えていない気が…いや、それを除いても60万円もプラスだから十分か。

今年の上げ相場でちょっと感覚がマヒしているかもしれませんね。

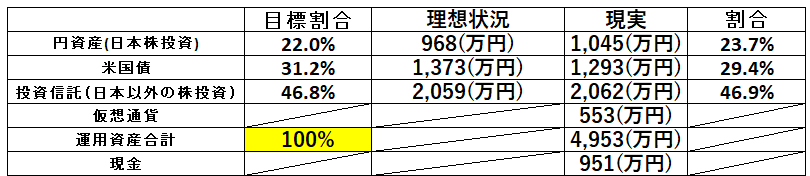

結構PFの中で米国債が安定しているのが強い気がしてきました。これは安定して年利4%のドルを私にもたらしてくれるので、円安になればなるほど円換算での年利は上がる。円高が進めば、逆にオルカンなどの海外投資がしやすい状況になるのでそっちに力を注ぐなど使い分けがしやすそうです。

次なるステップ

いよいよ来週から5月になるため、私の人生の舵を切るであろうときが迫ってきました。正直最近は仕事に行ってもモチベーションも低く、また残業ばかりを強いられている周囲の状況を眺めつつ、その状況を改善しようとしない無能な上司たちの動きを見て溜息をつくことも多い。早く辞めたい気持ちが日々加速してきております。